Los mileuristas llegaron para quedarse y, hoy en día, cerca de los 1.200 € netos son el salario más frecuente entre la población activa, habiendo muchas personas que oscilan entre los 700 € y los 1.000 € para una jornada completa de 40h semanales. Debe tenerse en cuenta que el poder adquisitivo varía en función de la localización geográfica: una persona que gana 700 € en determinadas provincias iguala e incluso supera el poder adquisitivo de otra que gane 1.200 € en una gran ciudad. Esta situación de vulnerabilidad, sin embargo, esconde algunas fortalezas que las personas con menos recursos pueden usar a su favor:

- Resiliencia: capacidad para afrontar y recuperarse de situaciones adversas.

- Capacidad de ajustarse a un presupuesto y de reducir el nivel de consumo.

- Creatividad a la hora de encontrar soluciones para ahorrar más.

Crea un Presupuesto para analizar y controlar tus gastos

La herramienta más útil a la hora de mejorar tus finanzas es crear y mantener un presupuesto del hogar, para ello debes hacer una lista de ingresos y gastos:

- Ingresos: contempla todas las fuentes de ingresos que prevés durante el año tales como salarios, intereses, rentas, etc…

- Gastos Esta es la parte más importante, establece unas categorías o partidas en un primer borrador, piensa en todos los gastos posibles que afrontas en un año empezando por los que se producen de forma más habitual o recurrente y ve avanzando hacia los más esporádicos..

El coste medio mensual

Ahora asigna a cada partida un coste medio mensual, si el cargo se produce una vez al año es fácil, solo has de dividir su importe entre doce meses, de esa forma una familia que destine 1.000 € anuales a seguros (vida, hogar y coche) sabe que la partida mensual que ha de prever para seguros es de 85 € (1.000 € / 12 meses = 83,3 €), independientemente del mes en que estos sean cargados en la cuenta.

Repite esta operación para todas las categorías y dedica un tiempo a ajustar lo mejor posible el coste medio mensual de las partidas variables: alimentación y hogar, suministros y ocio requerirán hacer un pequeño estudio del consumo personal o familiar. Una vez apliques tu presupuesto comprueba cada mes si la realidad se ajusta con tu previsión, no debe faltar ni sobrar mucho dinero. Normalmente debe quedar un pequeño excedente global en los gastos variables (por ejemplo sobran 30€ en «hogar» y faltan 10€ en «telefonía»). En breve veremos cómo ese dinero hace del presupuesto una herramienta que revolucionará tu economía.

Descárgate esta PLANTILLA DE PRESUPUESTO EXCEL configurada para que puedas analizar cómodamente tus gastos y mejorar la gestión de tus finanzas desde el primer mes.

Resumen anual

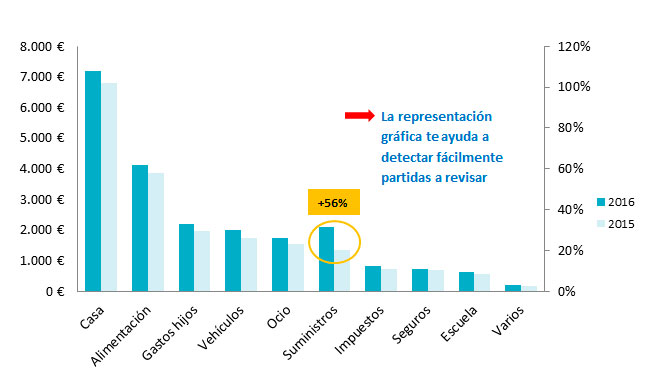

Una vez controlas tu presupuesto y conoces tus gastos puedes establecer comparativas, el mes actual respecto al mes anterior o respecto al mismo mes del año pasado. A partir del cierre del segundo año podrás hacer una comparación anual, algo muy útil para controlar partidas que se disparen por algún motivo.

- Por ejemplo si detectas un incremento en el gasto «suministros» por un encarecimiento del gas o la luz, en la siguiente tabla puedes ver como aumenta un 56%, sabrás dónde centrar tu atención para buscar la causa de la variación comprobando en facturas si se trata de un aumento del consumo, del precio u otra causa, y podrás buscar posibles soluciones como revisar tus hábitos de consumo y racionalizarlos si es necesario, cambiar a una comercializadora con precios más competitivos, etc.

| # | 2016 | 2015 | % Var |

|---|---|---|---|

| Casa | 7.200 | 6.800 | 6% |

| Alimentación | 4.120 | 3.867 | 7% |

| Gastos hijos | 2.200 | 1.963 | 12% |

| Vehículos | 1.991 | 1.753 | 14% |

| Ocio | 1.761 | 1.550 | 14% |

| Suministros | 2.100 | 1.343 | 56% |

| Impuestos | 841 | 750 | 12% |

| Seguros | 724 | 694 | 4% |

| Escuela | 635 | 558 | 14% |

| Varios | 225 | 186 | 21% |

| Total | 21.797 | 19.464 | 12% |

Comparativa anual de gastos por partidas:

Gastos 2016 vs 2015

Aumenta tu Ahorro y págate a ti mismo en primer lugar

Ahora que conoces de antemano cuáles serán tus gastos mensuales y cuál es el excedente de dinero que puedes destinar a ahorro, puedes empezar con una de las prácticas más poderosas a la hora de cambiar tu relación con el dinero.

Al inicio de cada mes págate a ti mismo/a primero: cuando recibas tus ingresos, antes de que se carguen los recibos, deudas y otros conceptos, separa el dinero del ahorro transfiriéndolo una cuenta destinada solo a ese fin. A partir de ahora abandona el hábito extendido según el cual se conducen la mayor parte de las personas: primero gastan y, si al final de mes ha sobrado algo de dinero, lo ahorran.

- Ingreso

- Gasto

- ¿Excedente?

- Ahorro en función de si hay o no excedente

Está demostrado que las personas tendemos a usar la totalidad de los recursos disponibles. Cuando se dispone de 2 horas para realizar una tarea se tiende a usar todo el tiempo, sucede igual con el espacio: cambias de una casa pequeña a otra más grande y la llenas hasta copar todas las habitaciones.

El mismo mecanismo se produce con el salario o con la renta disponible: una persona que pasa de ganar 1.000€ a 2.000€/mes tiende a adecuar su nivel de consumo hasta alcanzar la totalidad del nuevo salario, algunas incluso lo superan endeudándose, por ello es vital controlar esta tendencia e incorporar el AHORRO como una partida irrenunciable en tu presupuesto mensual.

Ahora tu presupuesto te dirá exactamente la cantidad de dinero que tienes disponible para ahorro, por tanto puedes cambiar la secuencia anterior por la siguiente dinámica:

- Ingreso

- Ahorro

- Gasto

El dinero fruto de tu trabajo empezará a aumentar tu base de ahorro mes a mes, y pasarás por delante de tus gastos y acreedores con la tranquilidad de poder satisfacer todos los pagos en su debido momento. Este sencillo cambio de lógica tiene efectos muy positivos porque demostrará el poder que tienes para mejorar tus finanzas. En pocos meses tus resultados serán la mejor prueba de que este método es un éxito.

El ahorro es la base de todo patrimonio, que nace de la capacidad para reservar una parte del dinero que se ingresa en el presente para obtener un bienestar futuro, en psicología se conoce como la capacidad de posponer la gratificación inmediata y es una cualidad muy importante para tener éxito en las finanzas y en prácticamente todas las áreas de la vida.

Son comunes las historias de personas que adquieren una gran cantidad dinero fruto de loterías, juegos de azar o herencias, lo sorprendente es que pocos años después muchas de ellas han vuelto a su nivel de rentas inicial.

La única forma comprobada de crear riqueza y mantenerla es desarrollar la capacidad de posponer la gratificación inmediata ahorrando siempre una parte de los ingresos e invirtiéndolos adecuadamente, se trata de un dinero cuya finalidad no es el gasto en bienes de consumo o servicios sino que es invertido en activos que te generan más dinero.

El combustible necesario para impulsar tu economía a otro nivel es el ahorro y gracias al presupuesto puedes aumentarlo, mediante el control e incluso la disminución de determinados gastos.

Reducir y eliminar deudas: auto-préstamo

Para poder ahorrar cada mes y aumentar tu patrimonio es necesario soltar lastre, las deudas los son puesto que estás pagando unos intereses que son un peso extra para tu economía.

– Es importante remarcar que hay deudas positivas, invertir en una vivienda, un negocio o cualquier tipo de activo puede ser una buena decisión, dependerá de si el interés que genere dicho activo es superior al interés que pagamos al banco por el dinero prestado.

– Las deudas negativas son las destinadas a consumo, deben eliminarse deudas de tarjetas de crédito cuanto antes, es un dinero que se pide prestado para la compra de bienes o servicios, por el cual se pagan intereses. Una vez eliminadas este tipo de deudas evita en el futuro volver a pedir créditos para este fin, una adecuada previsión financiera se basa en la herramienta del presupuesto mensual, otra de sus ventajas añadidas además de permitirte ahorrar y controlar tus gastos, es que evita que te endeudes.

El presupuesto es también una herramienta de autodisciplina que te libera de la carga de dedicar tu tiempo y energía a ciertas decisiones de consumo, ante dudas sobre realizar determinados gastos siempre podrás acudir al presupuesto para comprobar si el dinero destinado a esa partida es suficiente o en caso contrario, si esa compra se sale de lo previsto puede descartarse con facilidad.

Queda por tanto desterrada la posibilidad de endeudarse para consumir, siempre se acudirá al presupuesto en busca de la solución, a medida que te apoyes en él irás perfeccionando su uso, por ejemplo: necesitas renovar el móvil antes de lo previsto y es un gasto con el que no contabas, recordemos que a principios de mes separamos una cantidad relevante para el ahorro por lo que difícilmente sobre dinero en la cuenta para pagar un Smartphone dado que se ha realizado una adecuada previsión de las partidas:

- Llevas unos meses usando la herramienta del presupuesto y conoces muy bien tus gastos, sabes que determinadas partidas tienen un pequeño excedente: en suministros suelen sobrar 10-20 € de media, otro tanto en alimentación etc... En total cerca de 40 €/mes, la suma de estos excedentes los últimos 6 meses ha supuesto que en la cuenta se acumulen 240 € libres de asignación los cuales tienes disponibles para renovar el teléfono. Este es un “ahorro” involuntario fruto de que la estimación para las partidas debe ser ajustada pero un poco superior al gasto habitual.

Otra de las grandes ventajas del presupuesto es la liquidez que te aporta: dinero en efectivo en la cuenta corriente destinada a los gastos que te ofrece la posibilidad de realizar un auto-préstamo:

- Auto-préstamo: en esta situación resulta que, un día después de usar el excedente para renovar el móvil, se presenta un gasto con el que no contabas. Por la ley de Murphy sabemos que los gastos imprevistos tienden a suceder a la vez: unas visitas al masajista, el dentista o una visita al taller mecánico. Ahora no dispones de un excedente pero puedes realizar un gasto extra en el presente con ese dinero excedente futuro, y compensarlo el próximo mes. Esta operación puede hacerse de forma puntual gracias a que, como cada mes separas el dinero necesario para gastos anuales, siempre dispones de liquidez sobrante hasta que ese recibo es cargado en tu cuenta. Si los seguros son cargados en diciembre y la partida anual es de 1.000€, hacia el mes de junio tendrás un excedente en cuenta de 500€.

! Esta práctica no debe realizarse frecuentemente porque indicaría que los hábitos de consumo no son acordes al presupuesto y requeriría una revisión del mismo.

Crea un Fondo de Emergencias

El dinero que ahorres debe tener 3 destinos prioritarios en el siguiente orden:

- Eliminar o reducir las deudas negativas de consumo.

- Crear un Fondo de Emergencias.

- Invertir en Activos.

En el anterior punto hemos visto las grandes ventajas del uso del presupuesto, una vez controlas tus gastos y ahorras metódicamente pagándote en primer lugar, es necesario crear un fondo para imprevistos que cubra un mínimo de 6 meses de gastos, hasta uno o dos años. El volumen de este fondo dependerá de la seguridad de tus ingresos, es decir de tu situación laboral, un funcionario no tiene la misma seguridad que un autónomo con una cartera de clientes que rotan cada pocos meses, la estacionalidad e inestabilidad de sus ingresos hacen que el autónomo requiera de un fondo con mayor cobertura.

Disponer de este fondo es vital para poder dar el último y definitivo paso que te permitirá inicia tu camino hacia la libertad financiera, la inversión.

Invierte en activos que generen rentas pasivas

Los pasivos son la otra cara de la moneda, representan tus deudas, por tanto tu Patrimonio Neto es igual a la suma de tus activos y pasivos, si tienes una casa en propiedad valorada en 150.000 € y 20.000 € en acciones, y una hipoteca por valor de -130.000 € tu patrimonio neto será:

- Activos: 170.000 €

- Pasivos: 130.000 €

- 150.000 € + 20.000 € – 130.000 € = 40.000 €

El activo por excelencia al que la mayor parte de la población ha destinado su ahorro es la vivienda, los inmuebles estos son un tipo de bien con el que todo el mundo está familiarizado y esto produce la falsa sensación de que son una inversión más segura que otros activos.

El estallido de la burbuja inmobiliaria demostró que la vivienda es un activo tan inseguro como cualquier otro si se compra en el momento equivocado, la llamada crisis de las “subprime” cuyo nombre hace referencia a las hipotecas que se concedieron en Estados Unidos durante el boom inmobiliario a personas con una solvencia por debajo de lo óptimo o “subprime”, las cuales tenían poca o nula capacidad para devolver las deudas que contraían, por su nivel de ingresos, tipo de contrato de trabajo y ausencia de acales.

A pesar de esta crisis de la cual todavía no se ha recuperado la economía española, hoy la vivienda vuelve a repuntar como activo, una prueba de las escasas alternativas que los ahorradores perciben a su alcance.

¿Qué opciones tienes para invertir si no es en una vivienda?

- Existen otras opciones que han demostrado mayor rentabilidad, una de las mejores es invertir en Bolsa a largo plazo comprando acciones de diferentes empresas, directamente o a través de productos financieros como Fondos de inversión o ETF’s: Puedes comprar acciones desde pequeños lotes de 500 € a 1.000 €, de esa forma te conviertes en propietario de esas grandes empresas muchas de las cuales reparten una parte de sus beneficios a sus accionistas: los dividendos.

El Dividendo es una de las rentas pasivas más sencillas de percibir, por cada acción de la cual eres titular tienes el derecho de recibir un dinero el cual se ingresa directamente en tu cuenta con impuestos ya descontados.

Cuando inviertes logras un doble objetivo: generar rentabilidad a tu dinero y evitar gastar tu ahorro en consumo presente. Cuando logras que tu dinero trabaje para ti produciendo nuevos ingresos (dividendos, rentas de alquiler, etc…) estás creando un balón de oxígeno para tu economía. Son ingresos que no dependen de tu trabajo ni de tu tiempo, y tienes la libertad de elegir entre destinar esa liquidez extra a consumo o bien reinvertirla para que a su vez produzca más dinero, en ese caso te beneficiarás del efecto positivo del interés compuesto.

Ahora si quieres iniciar tu proyecto de inversión y empezar a avanzar hacia la libertad financiera, tienes disponible mi libro en el que te explico con mayor detalle las claves para construir un patrimonio con éxito.

Añadir comentario