- Contexto actual: año 2020

- Líneas de negocio

- Algunos números sobre la acción

Hola de nuevo,

Hoy analizaré una empresa muy mediática y, paradójicamente, bastante desconocida: TESLA.

Os adelanto que, en mi opinión, es una candidata a liderar una posible transformación del mundo del transporte mediante la disrupción tecnológica.

En este blog promuevo la educación financiera, la cultura del ahorro y la inversión. Dentro de las estrategias de inversión hay un amplio abanico y en esta entrada voy a centrarme en una empresa que creo puede constituir una oportunidad con el riesgo que ello conlleva.

Ahora, vamos con TESLA:

Tras buscar información sobre empresas tecnológicas que puedan cambiar el mundo topé con Tesla y con el enorme torrente de información que existe. Para los que piensen que se trata de una empresa automovilística confirmar que sí, TESLA, efectivamente, VENDE COCHES, y algo más…

Empecemos por el principio: La Misión de Tesla es acelerar el paso a la energía sostenible.

Teniendo en cuenta este principio, nos enfrentamos a una empresa con unas aspiraciones descomunales, y hay que reconocerles que han ido cumpliendo muchos de los hitos que se marcaban en su fundación siendo posible que este 2020, con pandemia incluida, se acerquen a su objetivo de un récord de 500.000 vehículos vendidos.

Estas aspiraciones chocan frontalmente con la industria de los combustibles fósiles: automoción y petroleras entre otros grandes players del mercado. Sin entrar a valorar si esos lobbies han influido en el tratamiento que los grandes medios han dado a la acción de Tesla, hoy parece seguro decir que Tesla ha sobrevivido a su fundación y empieza a ser rentable, se espera que sus resultados empiecen a mostrar beneficios en breve, y la cotización ha reflejado altas expectativas multiplicando por diez en menos de un año:

Sucede que su fundador y CEO, Elon Musk, tiene unos planes y prioridades que distan bastante del clásico aumento de beneficios, control de deuda, satisfacción del accionista… Según pude escuchar en sus palabras durante el Battery Day, Tesla aspira a tener los beneficios justos, es decir, aspira a no quebrar, para seguir impulsando el coche eléctrico y la energía sostenible a la mayor velocidad posible con el fin de revertir el cambio climático. Esa es su MISIÓN y están actuando en consecuencia.

Sinceramente, si no hubiera dedicado cierto tiempo a buscar información sobre la empresa, al leer este último párrafo podría pensar que hay gato encerrado y que, posiblemente, usan un motivo ecologista como pretexto para aumentar ventas. Personalmente, no me cabe duda de que esa misión mueve a la empresa, pero la figura de Elon Musk da para varias entradas, sino libros, así que volvamos al hilo.

Alta volatilidad:

Wall Street considera a Tesla una empresa de automoción, por lo que la analiza como a cualquier competidora automovilística. Recordemos que la venta de coches es un sector cíclico que implica mayor riesgo en cuanto a su gran correlación con el comportamiento de la economía y sus ciclos. A ello hay que sumarle que cualquier Start Up, en sus primeros años de vida, tiene una alta probabilidad de no conseguir sus objetivos y fracasar. El propio Elon cifraba sus posibilidades de supervivencia en 50 a 1, al menos durante la travesía del desierto que creo han recorrido estos diez años.

Del lado contrario, tenemos a algunos fondos tecnológicos que han apoyado a Tesla, que la consideran una empresa tecnológica disruptiva que usa los coches como Apple usaría un terminal móvil. Podríamos decir que las Toyota, Daimler, BMW, Ford o GM son las Nokias de ayer, y que Tesla es ya la Apple del futuro.

En ocasiones se ha tildado a Wall Street y a los mass media financieros de cierta miopía respecto a Tesla, de estar sesgados respecto a sus posibilidades futuras, que van más allá de vender coches. El argumento básico de los alcistas es que Tesla está analizada por financieros de Wall Street quienes, por su formación, no entenderían el alcance de las innovaciones que Tesla está llevando a cabo. Algunos ingenieros están asombrados con la capacidad de innovación y consideran a Tesla varios años por delante de cualquier competidor. Ya empiezan a cambiarse algunas valoraciones de la compañía que dejan de fijarse exclusivamente en los beneficios o en su Per superior a 1000 veces.

Uno de los supuestos que han hecho escalar el precio de la acción es la posibilidad de que Tesla sea líder en la conducción autónoma o FSD «Full Self Driving»:

Tesla podría tener una gran ventaja sobre Waymo (filial de Google) por la enorme cantidad de datos que recopila de las decenas de miles de coches vendidos. Google, en cambio, dependería en gran medida de disponer de mapas muy detallados de todas las zonas por las que el vehículo va a transitar y dispondría de menos datos reales de conducción.

El riesgo principal es que el FSD no se materializara o tardara más tiempo del previsto en hacerlo (> 2030) por temas regulatorios o cualquier otra causa.

También se afirma que Tesla ha creado chips tecnológicamente superiores, incluso comparándolos con los que NVIDIA desarrolla, lo que le permitiría una capacidad de procesamiento superior.

Algunos puntos que explican por qué la acción está de moda y por qué hay tanta desinformación o visiones contrapuestas:

1. Hay una legión de inversores retail que creen en el proyecto, y otra legión de especuladores aprovechando o sufriendo la alta volatilidad de la acción.

2. Hay otra legión de compradores y Tesla tiene lista de espera de pedidos para modelos como el «Cybertruck» desde su lanzamiento:

Wallmart ha comprado recientemente 130 camiones, los «Semi»:

3. Mientras algunos analistas valoran a Tesla por debajo de 100$, los fondos que apoyan a TESLA barajan diferentes escenarios, uno medio es que su capitalización (y la cotización) puede multiplicarse por 5 veces, es decir, pasar de capitalizar de los aproximadamente 400 bilion actuales a unos 2 Trilion (recordar que en finanzas USA 1T equivale a 1 billón en Europa, al igual que un Bilion equivale a 1000 millones). Entre los fondos más destacados:

– Ark Invest: liderado por Cathie Wood, para cubrir Tesla tiene varios analistas multidisciplinares, en AI (Artificial intelligence), en Full Self Driving, Energía… Tesla es su primera posición acaparando el 10% de sus fondos. Sus fondos acumulan un 36% de rendimiento anualizado los últimos 5 años.

– Baron capital: Ron Baron sigue en Tesla a pesar de acumular unas ganancias muy considerables desde 2016 (10x), en sus previsiones está en lo posible que en los próximos diez años Tesla multiplique por 2 o incluso por 4 veces su cotización, hasta los 2 trilion indicados anteriormente.

A continuación, las líneas de negocio y las expectativas que mueven la acción:

- Venta de coches

Los mejores en sus categorías y ofreciendo servicios como el FSD que están lejos de la competencia.

Crecen por encima del 40% en ventas y están aumentando sus fábricas, «Gigafactories», que son un producto en sí mismo: a Fremont se le suman Shangai, Berlín, se le sumará Austin Texas, y están en conversaciones con otros países como India cuya cantera de ingenieros es un valor añadido.

Innovaciones en la manufactura de vehículos:

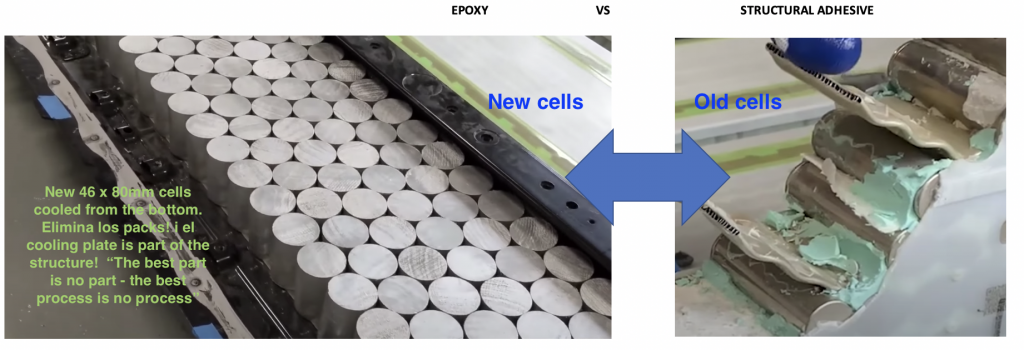

Tesla innova constantemente y aplica los cambios en la cadena de producción a una velocidad no conocida en el sector de la automoción. El pasado Battery day anunciaron un nuevo diseño de batería: pasarán de las antiguas cells a unas nuevas más grandes de 46mmx80mm, casi el doble de energía en el mismo espacio: 74Kw/h Vs 130 kw/h.

Van a construir la parte delantera en una sola pieza, también la parte trasera, con el objetivo de reducir costes y maximizar la eficiencia del vehículo.

- Fabricación de baterías

Aquí aparece un elemento disruptivo que afecta al análisis: ¿Qué significa que Tesla pretenda fabricar sus propias baterías mejor que… Panasonic?. Recientemente, en el Battery day del 22 de septiembre, descubren la reducción de costes que esperan alcanzar los próximos años y el nuevo diseño de las baterías y de las propias fábricas. Recomiendo verlo a cualquier interesado/a, a partir de minuto 57 (antes tenéis la Junta de accionistas).

Esta no es propiamente una línea de negocio pero, directamente, afecta a su ventaja competitiva y abre un interrogante futuro: si logra el liderazgo en patentes de baterías no solo aumentará su foso respecto a sus posibles competidoras: ¿podría llegar a rentabilizar dichas patentes con sus proveedores de baterías y/o con otros fabricantes de coches?.

Tesla prevé diferentes modelos de baterías en función de su uso, incorporando la batería «lithium Iron Phospate» que tiene menor densidad pero será mucho más barata e indicada para coches de menor rango y para el almacenamiento de energía.

– Las nuevas baterías irán de la mano de un nuevo diseño: las pilas se van a integrar en el suelo del coche, un plato rígido en el que se fijan todas las baterías, ahorrando centenares de partes y de conexiones que, además de aumentar enormemente la eficiencia, van a dotar de mayor estabilidad al vehículo. Será muy difícil que un Tesla vuelque gracias al nuevo suelo fenomenalmente rígido, el cual hará a los Tesla todavía más seguros. Según el ingeniero de automoción Sandy Munro: «el suelo mantiene la rigidez entre los sistemas de suspensión delantero y trasero, con el nuevo panel de baterías estructural se conseguirá el mayor ratio hertz haciendo extremadamente difícil que el coche vuelque», podéis ver uno de sus vídeos sobre Tesla aquí.

Recomiendo sus vídeos para entender lo que a ingeniería del automóvil se refiere y el alcance de las innovaciones de Tesla.

– Para resumir: se hacen productores de baterías y crean su propio modelo de fábrica, no descartan que sus actuales suministradores: Panasonic, Samsung, Catl, les ayuden en su empeño por expandir el EV (electric vehicle), ni descartan tampoco que estas patentes de nuevas baterías sean usadas por otros productores (OEMs) de coches. En Nevada, Tesla va a extraer litio directamente.. han comprado tierras con este fin.

- Techos solares: forman parte de un concepto en el que el cliente no solo compra el techo solar, sino también las packs o baterías que le permitirán almacenar esa energía para los momentos en que sea más necesaria.

- Conducción autónoma y los «Robo Taxis»: vender coches y, como un servicio a parte, la conducción autónoma.

Derivada de la conducción autónoma encontramos el TaaS o «Transport as a service» que espera bajar los costes por milla de 1,25$ actuales en los ICE «Internal combustion engines» a unos 0,25$/mile, este es un salto tecnológico que cambia el paradigma. TaaS implica que en el mañana los robotaxis trabajarán de forma autónoma quizás unas 12-16 horas al día, y se podrá acceder a su servicio supongamos con una suscripción mensual. Hay estimaciones según las que bajaría el gasto familiar en coche 4 o 5 veces, unos 6k anuales menos de gasto. - Almacenamiento de energía: este apartado por sí solo requeriría valorar a parte la compañía, que está fabricando enormes centros de almacenamiento de energía que permitan a los productores de energía sostenible (solar, eólica) suministrar la energia necesaria a la red en los picos de consumo. Esto permitiría avanzar hacia la energía sostenible y aquí también es muy relevante la teconología de las baterías, los «Megapacks».

Tesla aspira a producir en 2030 unos 3 Terawatios de almacenamiento de energía repartidos entre vehículos, techos solares, almacenamiento de energía para los productores de energía solar y eólica. Es un objetivo ambicioso ya que podría tratarse de un gran porcentaje del consumo mundial de energía en 2030.

Algunos números:

Llegados a este punto, estimar los ingresos de esta compañía es una tarea realmente complicada, las piezas que forman el rompecabezas son diversas y todas ellas disruptivas, según la probabilidad de éxito que le asignemos a cada componente de la empresa los resultados variarán mucho.

Pienso que, para valorar adecuadamente la empresa, harían falta varios analistas especializados. Como inversor particular he tomado unos supuestos sencillos y extrapolado los ingresos actuales.

Analizar por PER una empresa que está llegando al break even, que empieza a ser rentable, no parece recomendable si queremos ser mínimamente objetivos. Es decir, una empresa que luchaba por sobrevivir y reinvierte sin cesar buscando un crecimiento exponencial para crear el mercado del coche eléctrico, ha de medirse por ese crecimiento esperado, de lo contrario nadie hubiera invertido en empresas de crecimiento en sus inicios, por ejemplo en Amazon o Google. El PER no debe usarse en este tipo de empresas.

He calculado un CAGR en revenues del 43% desde 2015.. el dato habla por sí mismo. Aplicando ese crecimiento, si creemos que Tesla tiene una ventaja competitiva y que va a vender todo lo que produzca, podríamos extrapolar ese CAGR a sus ingresos y, con un crecimiento tan elevado, el PER futuro a 5 años vista con la cotización actual baja a niveles más razonables (un Per 50). Esta es una estimación totalmente subjetiva y optimista sobre el futuro de la empresa, que podría llevar a la cotización a duplicar o incluso cuadriplicarse durante los próximos 10 años. Siempre que tenga éxito en sus proyectos que, como dije al principio, son descomunales.

Tesla no va a dejar a nadie indiferente los próximos años, pienso que es una inversión a considerar y que, obviamente, entraña un riesgo.

A su precio actual ya ha multiplicado más de diez veces su cotización por lo que hay que valorar de cerca tanto a la empresa como a posibles competidores (en coche eléctrico LUCID, en China a «NIO»), y seguir sus resultados para valorar si avanzan hacia sus objetivos y cumplen las expectativas.

Saludos y buena inversión

Disclaimer:

Toda información contenida en este artículo y en cualquier otro espacio de la web, redes sociales o en cualquier otro canal de 1000euristas, no constituye recomendación de compra alguna sobre acciones o cualquier otro producto financiero. Expongo mis impresiones basadas en mi análisis personal sobre posibles estrategias de ahorro e inversión, con el único propósito de compartir estas ideas, aprender y fomentar la cultura financiera. Toda persona debe realizar por sí misma un análisis adecuado a sus circunstancias personales antes de tomar decisiones financieras y, en su caso, asesorarse con un/a profesional acreditado.

Añadir comentario