¿Estás planteándote comprar casa o cambiar las condiciones de tu hipoteca?

Este post va dedicado tanto a las personas que están de alquiler como a aquellas que compraron su vivienda mediante una hipoteca. Te daré mi opinión sobre el momento actual tras haber contactado con diversas entidades financieras, haber evaluado los principales rankings de hipotecas en internet y tras debatirme entre las no pocas dudas que implica plantearse pasar de alquiler a compra.

La vivienda es uno de los activos por excelencia y la mayor parte de las personas enfrentamos tarde o temprano el dilema sobre continuar pagando un alquiler o invertir ese dinero en una casa que finalmente sea de nuestra propiedad. Una de las decisiones de inversión más importantes que se toman a lo largo de la vida.

La mejor manera de enfocarlo es con la cabeza fría y poniendo los números sobre el papel. Para este caso necesitarás también una calculadora hipotecaria o una hoja excel con el clásico sistema de amortización francés.

No solo debes valorar el precio del metro cuadrado y los impuestos de la compraventa, sino las condiciones del préstamo (diferencial e índice de referencia) y los gastos recurrentes de una propiedad: impuestos, cuotas vecinales, seguros de vida y hogar, posibles reformas, etc.

Una vez conozcas todos los costes es posible realizar una comparación entre los costes anuales del alquiler y los de la compra, y hacer una extrapolación a futuro para saber qué es lo más beneficioso.

Paralelamente también es necesario valorar el momento de mercado, si la vivienda está sobrevalorada o no, y la evolución histórica de los tipos de interés que determinan el euríbor y los diferenciales de las hipotecas. Para conocer el precio medio del metro cuadrado en la zona donde se resida, tanto de compra como de alquiler, puedes consultar varios portales inmobiliarios que te darán referencias.

¿Qué puntos tener en cuenta antes de contratar una hipoteca?

- El precio de la vivienda: en España el metro cuadrado hizo suelo entre 2013 y 2014, desde entonces el precio ha empezado a subir con mayor o menor fuerza dependiendo de las zonas y del tipo de inmueble.

- El precio del alquiler: ha aumentado hasta máximos históricos, especialmente en grandes ciudades y en zonas turísticas.

- Tipos de interés: es el precio del dinero, un precio extremadamente importante sometido a importantes fluctuaciones y que debería tenerse muy presente en cualquier operación, bien sea de endeudamiento, de ahorro o de inversión. Actualmente los tipos están en negativo y ya han iniciado su ascenso siguiendo el mandato del Banco Central Europeo y de la FED en Estados Unidos.

- Diferencial: es el interés fijo que el banco aplica al dinero prestado.

- Hipoteca variable: es aquella en la que el banco le suma al diferencial (interés fijo que ofrece cada entidad) el valor de un índice (variable y común para todos): el más conocido es el Euríbor. Existen otros índices como el IRPH y en un futuro no es descartable que la banca europea cree un nuevo Euríbor con distintos criterios de cálculo.

- Hipoteca fija: en esté crédito hipotecario el deudor paga un interés fijo durante toda la vida del préstamo, lo que aporta gran tranquilidad dado que la cuota mensual no varía. El interés suele ser muy superior al diferencial de las hipotecas a tipo variable ya que cubre las expectativas futuras del crecimiento de los tipos en el plazo en que se contrata el producto.

- Suelo hipotecario: aplica a hipotecas variables, es un interés mínimo o suelo con el cual el banco se protege de posibles bajadas del índice de referencia. La cláusula de suelo hipotecario ha sido considerada abusiva y la banca está pagando indemnizaciones a miles de afectados. El hipotecado asumía riesgo ilimitado ante alzas de los tipos de interés y no podía beneficiarse de los descensos. El banco, en cambio, limitaba su riesgo blindándose con un interés mínimo que el cliente debía pagar independientemente de la coyuntura de mercado. En todo caso asegúrate siempre de revisar todas las cláusulas de una hipoteca para confirmar que no hay suelo y conocer todas las posibles comisiones.

- Comisiones: las hipotecas contemplan de diversos tipos como la de apertura, de cancelación, de amortización anticipada, por riesgo de tipo de interés, de subrogación, impago, etc. Suelen ser un porcentaje que oscila entre el 0% y el 3% del préstamo, excepto las de impago cuyo interés es muy superior.

- Subrogación hipotecaria: es la operación mediante la cual puedes cambiar tu hipoteca a otro banco que te ofrezca mejores condiciones.

- Novación hipotecaria: cuando se cambien condiciones del préstamo como el plazo, el tipo de interés, el importe, la divisa…estaremos delante de una novación hipotecaria. Si este cambio se realiza trasladándose a otra entidad se trata de una subrogación con novación.

- Enervar: se trata de la posible contraoferta que puede hacerte tu banco cuando le presentas una oferta en firme de otra entidad con la intención de llevarte tu hipoteca con ellos. Puede o no producirse, tu banco lo valorará internamente.

Veamos el coste de comprar o alquilar para cada plazo

El pasado, evidentemente, puede no repetirse. Pero contamos con la ventaja de que, a plazos largos, la probabilidad de acertar es más elevada que en previsiones a corto plazo por lo que tomaré datos pasados como referencia. En cualquier caso, es mucho mejor tomar la decisión haciendo la comparación y previendo los gastos futuros de cada opción, que hacerlo por cualquier otro factor emocional como desear ser propietario/a de vivienda o elegir vivir de alquiler por aversión a las deudas. Tomar la decisión sin hacer estos cálculos nos puede hacer pagar sobrecostes muy elevados en el largo plazo y limitar nuestras posibilidades de incrementar nuestra riqueza.

En primer lugar, vamos a calcular el coste total de cada elección, y lo haremos en base a estos supuestos:

- Precio vivienda: 220.000€

- Alquiler: 800€/mensuales

* Nótese que estos precios son un ejemplo para una vivienda de segunda mano de unos 80 m2 en zona no céntrica, el supuesto ha sido generoso a favor del alquiler. Quiero decir que en una gran ciudad española hoy puede comprarse un piso usado por ese precio. Pero es bastante difícil encontrar un alquiler por menos de 900€-1000€ debido a la gran subida de los últimos meses.

Pese a haber indicado un coste de alquiler algo más barato que la media os adelanto que, actualmente, los números son favorables para quien quiera y pueda comprar, tanto para hipoteca fija como variable.

** En ningún caso se trata de una recomendación de inversión. Cada persona tiene unas preferencias y necesidades particulares que pueden hacer preferible alquilar o comprar: edad, renta disponible y patrimonio, movilidad laboral, familia, etc. Este post trata de dejar claros los costes de tomar una u otra opción en la actualidad, y cada persona puede usar estos cálculos y adaptarlos a los precios de su zona, así como a los tipos de interés que estén vigentes en cada momento. Por ello el contenido no va a perder vigencia, simplemente es necesario cambiar los datos y hacer la comparación correspondiente en cada momento.

Se trata de hacer tres grandes columnas: una con los costes del alquiler, la segunda con los de la compra mediante hipoteca variable, y la tercera con los de una hipoteca fija. Sumaremos los costes para cada plazo, en total 9 operaciones, 3 para cada plazo, y veremos las diferencias. Dado que es imposible saber qué sucederá con los precios de la vivienda, los tipos de interés y la economía en general, estos datos tratan de ser una aproximación probable a los costes totales teniendo en cuenta datos pasados.

Cuotas mensuales:

- Alquiler: Si la mensualidad inicial es de 800€, le aplicamos un crecimiento del 3% anual y le sumamos un gasto mínimo de 100€/año los resultados son:

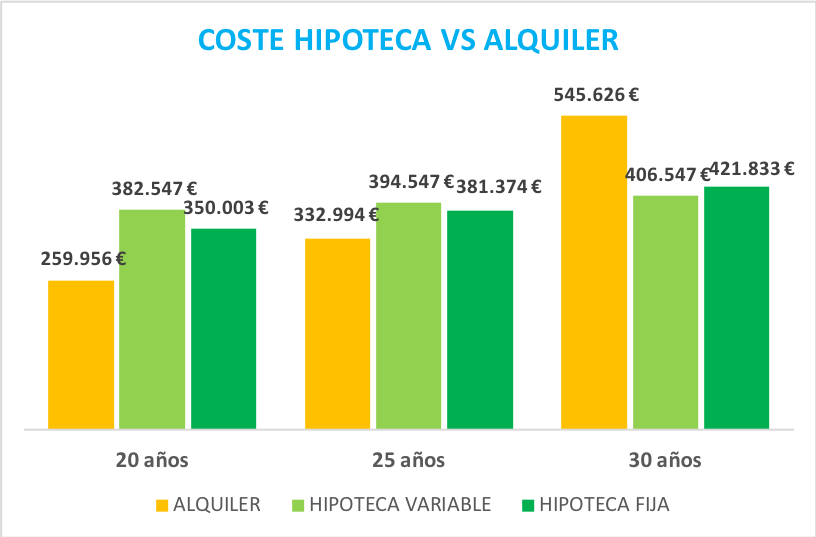

| PLAZO | 20 años | 25 años | 30 años |

| ALQUILER | 259.956 € | 332.994 € | 545.626 € |

- Hipoteca: a los gastos totales del préstamo (devolución de importe solicitado más intereses) le sumaremos gastos adicionales:

– Impuestos de la compra venta para un inmueble de 220.000€: 28.600€ (cálculo conservador de un 13%).

– Gastos de Comunidad: 600€/año

– Seguros hogar y vida: 500€/año

– Impuestos: 300€/año

– Reformas: 1.000€/año

- Hipoteca variable: en este caso tomaremos el diferencial que varias entidades ofrecen actualmente 0,99% y le sumaremos la media del Euríbor los últimos 20 años = 2,5% aproximadamente, en total un 3,49%. Los resultados son la suma de los gastos totales del préstamo más los gastos adicionales:

| PLAZO | 20 años | 25 años | 30 años |

| HIP VAR | 382.547 € | 394.547 € | 406.547 € |

- Hipoteca a tipo fijo: en la actualidad se encuentran en mínimos históricos, aplicaremos un diferencial del 2,25% (a 20 años), del 2,4% (a 25 años) y del 2,7% (30 años) los resultados son los siguientes:

| PLAZO | 20 años | 25 años | 30 años |

| HIP. FIJA | 350.003€ | 381.374 | 421.833 € |

(*) La estimación de gastos variará en función de la zona, la comunidad y las reformas que se realicen, la aproximación realizada puedes adaptarla a tu caso. Los impuestos municipales varían de un municipio a otro, la cuota de una comunidad con piscina o jardines variará enormemente respecto a otra sin esas zonas comunes. También lo hará una reforma integral respecto a reformas puntuales, dependiendo de los acabados, etc.

En cada caso hemos sumado la totalidad de gastos en función del plazo, ahora podemos ver gráficamente su representación:

Oportunidad en el horizonte: confluyen precios y tipos de interés

Ahora que disponemos de datos y los hemos comparado podemos conocer el coste de oportunidad entre las tres opciones:

¿Cómo se calcula? Al coste total del alquiler se le resta el de la hipoteca y se suma el valor de la vivienda (220k).

En todos los casos sin excepción hay un beneficio positivo en la compra respecto al alquiler,

A día de hoy, tomando como referencia los tipos de interés actuales (extremadamente bajos), el precio de la vivienda en propiedad y los precios del alquiler, la balanza se inclina favorablemente hacia la compra. Y en plazos de 20 y 25 años hacia la compra mediante una hipoteca a tipo fijo del 2,25% a 20 años o del 2,4% a 25 años, mientras que a 30 años la hipoteca variable presenta un mayor beneficio.

A mayor plazo más se inclina la balanza hacia la compra. Cabe destacar que no se ha tenido en cuenta la revalorización del inmueble. Si la vivienda se adquiere barata aumentará el beneficio a favor de la compra.

- En mi opinión las condiciones del mercado de la vivienda ofrecen hoy oportunidades para los particulares. Así lo demuestra el aumento de ventas de viviendas en España el año 2017, un 14,6% superior al 2016 según datos del INE.

– La caída de los tipos de interés han mantenido al euríbor en valores negativos durante meses, a causa de la respuesta que se dio a la crisis desde las instituciones europeas. Esto provocó inicialmente una subida de los diferenciales que los bancos aplicaban hacia el 2-3% + euríbor. Hasta el 2013 – 2014 en que se inició la «guerra de las hipotecas» entre bancos que competían por captar clientes bajando sus diferenciales y llegando a la situación actual:

Hipotecas variables: euríbor + 0,99%

Hipotecas fijas: interés desde el 1,7% al 3% (*)

(*) Se indican algunas de las ofertas vigentes en marzo 2018 por diversas entidades.

No debe olvidarse que a la hora de adquirir un inmueble hay que valorar a fondo las condiciones de financiación y estudiar las distintas hipotecas que ofrece el mercado. El dato más importante para comparar las distintas hipotecas es la TAE del préstamo, que recoge todos los costes asociados al mismo, pero no es el único. Es necesario realizar varias simulaciones con distintos tipos de interés para estimar los costes de cada opción para poder elegir la de menor coste y que al mismo tiempo aporte mayor seguridad. En toda inversión es necesario alcanzar un equilibrio entre rentabilidad y tolerancia al riesgo:

Por ejemplo, podemos encontrar una hipoteca variable con una Tae muy baja (0,99%), pero si necesitamos un plazo largo de amortización superior a 20 o 25 años, debemos simular el coste real teniendo en cuenta que los tipos de interés pueden subir fuertemente. Es importante tener en cuenta qué capacidad económica de respuesta tenemos ante esas fluctuaciones en la cuota cuando el euríbor suba a máximos, cómo afectaría a nuestro día a día.

Otros condicionantes que propician el aumento de compras:

– Precios de compra al alza, pero lejos de los niveles previos de burbuja: es importante evaluar los precios históricos del metro cuadrado de la vivienda en propiedad. Se ha producido una subida importante desde 2015 al 2018, si bien los precios todavía están muy por debajo de los máximos previos al estallido de la crisis de las subprime en 2008.

– Alquileres en máximos históricos: a diferencia de la compra, el alquiler a llegado a máximos históricos en todas las regiones y especialmente en zonas de interés turístico en las grandes ciudades. Una subida que tiene varias causas: como el hecho de que muchas personas temen endeudarse por la pasada crisis, no disponer de los recursos para hacerlo (ahorro para entrada piso, contrato fijo, etc.), la masificación turística, el hecho de que cada vez es más común compartir piso lo que implica que salarios bajos no presionan a la baja en los precios del alquiler. Entre otras causas que están empujando los alquileres hacia arriba.

CAMBIAR TU HIPOTECA A OTRO BANCO: SUBROGACIÓN

Los cálculos realizados en el apartado anterior son válidos para decidir cambiar una hipoteca ya contratada a otra con mejores condiciones. Muchas personas firmaron préstamos con diferenciales elevados (superiores al 2%) que se ofrecían durante los pasados años.

- Se trata de calcular la suma de lo invertido en la hipoteca actual y sumarle los costes totales estimados hasta su finalización. Esa cifra se comparará con otra:

- La suma del dinero invertido hasta hoy con la hipoteca actual más los costes estimados de una segunda hipoteca hasta el fin de la misma.

Se introducen los datos de capital restante en la calculadora hipotecaria y se aplica el interés y el plazo de la oferta que estemos valorando. Recuerda que si valoras un diferencial + variable (Euríbor o IRPH) debes tener en cuenta una estimación de lo que hará el índice en el futuro. Tienes dos ejemplos en los cálculos anteriores. En las hipotecas fijas resulta muy fácil porque sabes lo que pagarás exactamente hasta el final del préstamo.

- Si disfrutas de cualquier ventaja que pudieras perder al cambiar de hipoteca debes tener en cuenta dichos costes en la comparación. Por ejemplo, un trato favorable con el banco por pertenecer a un gremio, o por acuerdos con la empresa en la que trabajes.

- También deberás incluir los gastos de la operación de subrogación que pueden ascender a un mínimo de 6.000€, en función del capital solicitado, las comisiones que puedan aplicarte ambos bancos y los impuestos de la comunidad en que residas.

Hipotecas a tipo fijo: una de las mejores opciones a un interés del 2% al 3%

- ¿Es buena decisión hipotecarme a un interés fijo muy superior al interés variable actual con el euríbor en negativo?

Partiendo de la base de que nadie conoce el futuro, creo que es un momento excepcional para financiarse a tipos fijos entre el 2% y el 3% dependiendo del plazo y de la entidad bancaria. Quien tenga capacidad para escoger un plazo inferior a 15 años puede optar a tipos fijos inferiores al 2%. Esto es válido también para quienes hayan firmado hipotecas con tipo variable gracias a la posibilidad de realizar una subrogación y la novación del préstamo hipotecario cambiando de banco. Una subrogación con novación de hipoteca implica pasar de nuevo al análisis de riesgos en la nueva entidad bancaria y puede alcanzar fácilmente los 6.000€ de gastos entre impuestos y comisiones (para un capital de 120.000€ aproximadamente).

Pagar la misma cuota durante 20 o 30 años permite organizar los gastos con mayor seguridad, además de la tranquilidad que aporta saber que, independientemente de cuanto suban los tipos de interés, no se verá afectado tu presupuesto. Los bancos realizan previsiones sobre la evolución de los tipos de interés para decidir en cada momento a qué precio prestar el dinero manteniendo su margen de negocio. En otras palabras, deciden el precio al que te venden el dinero que necesitas para comprar algo, sea una casa (hipoteca), un coche o cualquier otro producto (préstamos al consumo). El entorno actual de bajos tipos de interés ha hecho que las entidades deban adaptar los diferenciales a los que prestan el dinero, llegando a sus mínimos históricos en enero 2018 con un interés medio en las hipotecas a tipo fijo del 3,19%, muy lejos de su máximo histórico en 2009 cercano al 6,7%. Si tenemos en cuenta que hasta hace poco los bancos ofrecían hipotecas al Euríbor+2% o superior, parece muy buena perspectiva poder firmar el mismo interés sin fluctuaciones.

- La explicación de esta situación excepcional es que se prevé que los tipos de interés sigan en el entorno del 0% durante meses y que habrá una subida lenta de los mismos. Los bancos, por tanto, aseguran sus márgenes adaptándose a cada entorno y los particulares pueden aprovechar esas coyunturas, tal y como lo hacen las empresas, para financiarse a tipos bajos.

- Los tipos de interés no se mantendrán bajos indefinidamente, ya han empezado a subir y ello se ha notado en pequeñas variaciones al alza en algunas hipotecas fijas este mes de marzo de 2018.

Por otra parte, y mirando a más largo plazo, algunos estudios apuntan a que el envejecimiento de la población que hace disminuir la población activa conllevará un aumento de la tasa de dependencia (más niños y jubilados contra menos población activa, menor masa salarial). Las demandas de los pensionistas requerirán aumentar la carga impositiva, lo que conllevaría la exigencia del aumento de salarios de la población trabajadora para asumir una carga impositiva mayor. El mayor número de jubilados y el incremento de su consumo tendría un efecto sobre los precios, la inflación y los tipos de interés. Según esta perspectiva se esperarían aumentos importantes de los tipos de interés.

En cualquier caso, es muy difícil predecir lo que hará la economía, lo correcto es tener presente que el euríbor negativo es una situación anómala y es más probable que aumente que no que permanezca así por décadas.

Las situaciones personales varían mucho, en el caso de tener en mente la compra hoy existe la oportunidad de fijar la cuota mensual para toda la vida del préstamo escapando de los sobresaltos que causan las variaciones en el Euríbor. Firmar un interés fijo inferior a la media del euríbor de los últimos 20 años parece una opción conservadora y muy favorable para el particular. Cabe la posibilidad de que esta situación no se prolongue mucho tiempo (unos meses o aun año), bien porque aumenten los tipos de interés, algo que ya ha empezado a suceder, bien porque los precios de las viviendas suban nuevamente.

¿Y ahora qué hago? ¿Cómo tomar decisiones a veinte años vista cuando no sé si me renovarán el alquiler el año que viene?

Gracias a las facilidades que ofrece internet tienes a tu disposición toda la oferta hipotecaria actual, puedo recomendarte algunos rankings hipotecarios que he contrastado dan una información veraz y coincido en su valoración de la mejor hipoteca tras haber hecho un análisis paralelo y a haber pasado horas hablando con los bancos, conociendo sus políticas, fortalezas y debilidades.

Una vez te decidas por alguna oferta solo hay que usar dos calculadoras: la hipotecaria para obtener el coste del préstamo (amortización + intereses) y otra calculadora o una hoja excel para ir sumando todos los gastos adicionales que tienes detallados en el anterior apartado de este post. En unos minutos podrás saber si merece la pena seguir planteándote el cambiar de alquiler a compra o incluso cambiar tu hipoteca actual a otro banco.

Imagen portada diseñada por Freepik

Añadir comentario